Rasio Profit Margin

Pengertian Rasio Profit Margin

Rasio Profit margin menurut Riyanto (1999:37) adalah perbandingan antara net operating income dengan net sales. Dengan kata lain dapatlah dikatakan bahwa rasio profit margin adalah selisih antara net sales dengan operating expenses ( harga pokok penjualan + biaya adminitrasi ditambah biaya umum), selisih mana dinyatakan dalam persentase dari net sales. Gross margin ratio adalah merupakan ratio atau perimbangan antara gross profit (laba kotor) yang diperoleh perusahaan dengan tingkat penjualan yang dicapai pada periode yang sama (Munawir, 2001:99).

Rasio profit margin menurut pendapat Hariyadi (2002:297) merupakan ukuran kemampuan manajemen untuk mengendalikan biaya operasional dalam hubungannya dengan penjualan. Makin rendah biaya operasi per rupiah penjualan, makin tinggi margin yang diperoleh. Rasio Profit margin dapat pula menggambarkan kemampuan perusahaan dalam menetapkan harga jual suatu produk, relatif terhadap biaya-biaya yang dikeluarkan untuk meghasilkan produk tersebut.

Simamora (1999: 161) mengemukakan bahwa margin kontribusi (contribution margin) adalah perbedaan antara harga jual per unit dan biaya variabel per unit. Margin kontribusi dapat pula dinyatakan sebagai suatu persentase dari pendapatan penjualan. Rasio margin kontribusi (contribution margin ratio) adalah persentase margin kontribusi dibandingkan jumlah penjualan.

Berdasarkan pengertian-pengertian di atas dapat diambil kesimpulan bahwa rasio profit margin merupakan kemampuan perusahaan dalam memperoleh laba per rupiah penjualan yang dinyatakan dalam persentase.

Jenis-jenis Rasio Profit Margin

Rasio profit margin dapat dibedakan menjadi tiga macam sebagai berikut :

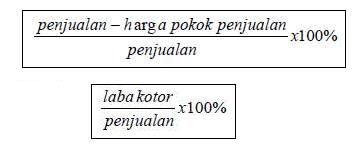

- Gross Profit Margin Ratio

Gross profit margin ratio menurut Munawir (2001:99) dapat dihitung dengan rumus:

Ratio gross profit margin mencerminkan atau menggambarkan laba kotor yang dapat dicapai setiap rupiah penjualan, atau bila ratio ini dikurangkan terhadap angka 100% maka akan menunjukan jumlah yang tersisa untuk menutup biaya operasi dan laba bersih. Data gross profit margin ratio dari beberapa periode akan dapat memberikan informasi tentang kecenderungan gross profit margin ratio yang diperoleh dan bila dibandingkan standar ratio akan diketahui apakah margin yang diperoleh perusahaan sudah tinggi atau sebaliknya.

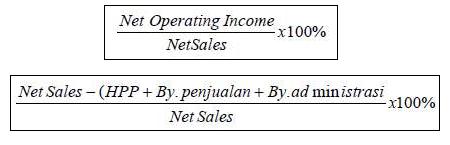

- Net Profit Margin Ratio

Net profit margin ratio menurut Riyanto (1999:37) dapat dihitung dengan rumus sebagai berikut :

Besar kecilnya rasio profit margin pada setiap transaksi sales ditentukan oleh dua faktor, yaitu net sales dan laba usaha atau net operating income tergantung kepada pendapatan dari sales dan besarnya biaya usaha (operating expenses). Dengan jumlah operating expenses tertentu rasio profit margin dapat diperbesar dengan memperbesar sales, atau dengan jumlah sales tertentu rasio profit margin dapat diperbesar dengan menekan atau memperkecil operating expensesnya.

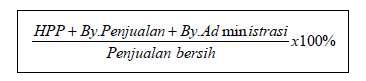

- Operating Profit Margin Ratio

Selisih antara net margin ratio (ratio laba bersih dengan penjualan) dengan 100% menunjukan presentase yang tersisa untuk menutup harga pokok penjualan dan biaya operasi, persentase yang tersisa ini dinamakan operating margin ratio atau ratio antara (harga pokok penjualan + biaya operasi) dengan penjualan bersih (Munawir, 2001:100). Sehingga operating margin dapat dihitung dengan rumus:

Operating ratio mencerminkan tingkat efesiansi perusahaan, sehingga ratio yang tinggi menunjukan keadaan yang kurang baik karena berarti bahwa setiap rupiah penjualan yang terserap dalam biaya juga tinggi, dan yang tersedia untuk laba kecil. Tetapi ratio yang tinggi mungkin tidak hanya disebabkan oleh faktor intern yang dapat dikendalikan oleh manajemen, tetapi juga faktor ekstern misalnya faktor harga yang sulit dikendalikan oleh manajemen.

Baca Artikel Manajemen Lainnya :

- Perencanaan Agregat – Tujuan, Langkah, Strategi dan Metode

- Insentif – Pengertian, Tujuan, Jenis, Indikator dan Syarat

- Pelayanan Pelanggan – Pengertian, Aspek, Karakteristik, Indikator dan Manfaat

- Rekrutmen Karyawan – Pengertian, Tujuan, Jalur dan Faktor yang Mempengaruhi

- Seleksi Karyawan – Pengertian, Tujuan, Aspek, Kualifikasi dan Langkah-langkah

- Workplace Well-being – Pengertian, Aspek dan Faktor yang Mempengaruhi

- Perceived Organizational Support (POS)

- Pemberdayaan Karyawan (Pengertian, Aspek, Karakteristik dan Tahapan)

- Job Crafting (Pengertian, Aspek, Jenis dan Faktor yang Mempengaruhi)

- Job Enrichment / Pengayaan Pekerjaan (Pengertian, Tujuan, Desain dan Indikator)

- Manajemen Humas (Pengertian, Tujuan, Fungsi, Tugas dan Ruang Lingkup)

- Kepatuhan (Obedience) – Pengertian, Aspek, Indikator dan Faktor yang Mempengaruhi

- Teamwork (Pengertian, Aspek, Jenis, Komponen dan Perkembangan)

- Waste / Pemborosan (Definisi, Jenis dan Hubungan)

- Lean Manufaturing (Sejarah, Prinsip, Implementasi dan Pengukuran)

- Ketidakamanan kerja (Job Insecurity)

- Work Engagement (Pengertian, Aspek, Ciri dan Faktor yang Mempengaruhi)

- Job Embeddedness (Pengertian, Aspek, Indikator, Pengukuran dan Faktor yang Mempengaruhi)

- Benchmarking (Pengertian, Tujuan, Jenis, Cakupan dan Proses Tahapan)

- Kaizen (Pengertian, Prinsip, Konsep dan Pelaksanaan)

- Strategi Bersaing (Pengertian, Jenis, Karakteristik, Tingkatan dan Faktor Kegagalan)

- Keadilan Organisasi (Pengertian, Aspek, Dimensi dan Faktor yang Mempengaruhi)

- Leader-Member Exchange (LMX)

- Pelatihan Kerja (Pengertian, Tujuan, Jenis, Aspek, Syarat dan Prinsip)

- Rotasi Kerja (Pengertian, Tujuan, Prinsip, Indikator dan Tahapan Pelaksanaan)

- Knowledge Sharing (Pengertian, Dimensi, Pengelolaan, Indikator dan Faktor Pendorong)

- Analisis SWOT (Pengertian, Tujuan, Aspek, Kuadran dan Matriks)

- Knowledge Management (Pengertian, Fungsi, Komponen, Jenis, Level dan Siklus)

- Struktur Organisasi (Pengertian, Unsur, Jenis, Bentuk dan Faktor yang Mempengaruhi)

- Kapasitas Produksi (Pengertian, Aspek, Jenis, Perencanaan dan Strategi)

- Soft Skill (Pengertian, Manfaat, Komponen dan Faktor yang Mempengaruhi)

- Pengertian, Aspek, Indikator dan Cara Meningkatkan Semangat Kerja

- Motivasi Kerja (Pengertian, Jenis, Aspek, Asas, Bentuk dan Faktor Pendorong)

- Pengalaman Kerja (Pengertian, Aspek, Pengukuran dan Manfaat)

- Manajemen Perubahan (Pengertian, Pendekatan, Jenis, Tahapan dan Strategi)

- Kompensasi (Pengertian, Jenis, Sistem Pembayaran dan Faktor yang Mempengaruhi)

- Makna dalam Bekerja (Meaning of Work)

- Sistem Akuntansi Pembelian

- Reward atau Penghargaan (Pengertian, Tujuan, Jenis dan Syarat)

- Manajemen Krisis (Pengertian, Jenis, Tahapan dan Penanganan)

- Key Performance Indikator (KPI)

- Konflik Kerja (Pengertian, Bentuk, Ciri, Penyebab dan Metode Penyelesaian)

- Analytical Hierarchy Process (AHP) / Proses Hirarki Analitik (PHA)

- Six Sigma (Pengertian, Aspek, Metode dan Langkah-langkahnya)

- Supplier, Pemasok atau Vendor (Pengertian, Kriteria dan Metode Pemilihan)

- Penilaian Kinerja (Pengertian, Tujuan, Kriteria dan Metode)

- Pengukuran Kinerja (Pengertian, Tujuan, Syarat, Indikator, Model dan Proses)

- Procurement (Pengertian, Etika, Prinsip, Proses dan Pelaksanaan)

- Analisis Jabatan (Pengertian, Tujuan, Aspek, Metode dan Tahapan)

- Pengertian, Tujuan, Alat Bantu dan Langkah Pengendalian Kualitas

- Kualitas Produk (Pengertian, Manfaat, Dimensi, Perspektif dan Tingkatan)

Daftar Pustaka

- Hariadi, Bambang. 2002. Akuntansi Manajemen. BPFE: Yogyakarta.

- Munawir. 2001. Analisa Laporan Keuangan. Liberty: Yogyakarta.

- Riyanto, Bambang. 1999. Dasar-Dasar Pembelanjaan Perusahaan Edisi Lima. BPFE: Yogyakarta.

- Simamora, Henry. 1999. Manajemen Sumber Daya Manusia. BP STIE YKPN: Yogyakarta.