Sistem Akuntansi Pembelian

Pembelian atau purchasing adalah suatu usaha atau kegiatan yang dilakukan untuk pengadaan barang, material pada kualitas yang tepat dan kuantitas yang tersedia untuk kegiatan operasi selama periode tertentu. Pembelian merupakan usaha untuk memenuhi kebutuhan atas barang atau jasa yang diperlukan oleh perusahaan dan dapat diterima tepat pada waktunya dengan mutu yang sesuai serta harga yang menguntungkan.

Pembelian merupakan salah satu fungsi penting dalam berhasilnya operasi suatu perusahaan. Fungsi ini dibebani tanggung jawab untuk mendapatkan kuantitas dan kualitas bahan-bahan yang tersedia pada waktu dibutuhkan dengan harga yang sesuai dengan harga yang berlaku.

Pembelian adalah usaha pengadaan barang-barang untuk perusahaan. Dalam perusahaan dagang pembelian dilakukan dengan dijual kembali tanpa mengadakan perubahan bentuk barang, sedangkan pada perusahaan manufaktur pembelian dilakukan dengan merubah kembali dengan merubah bentuk.

Berikut definisi dan pengertian pembelian dari beberapa sumber buku:

- Menurut Aliminsyah dan Padji (2003), pembelian adalah harga pembelian (harga pokok) barang dagang yang diperoleh perusahaan selama periode tertentu.

- Menurut Mulyadi (2016), pembelian adalah suatu usaha yang dilakukan untuk pengadaan barang yang diperlukan oleh perusahaan.

- Menurut Galloway, dkk (2000), pembelian adalah pengadaan material dan part pada kualitas yang tepat dan kuantitas yang tersedia untuk digunakan dalam operasi pada waktu yang tepat dan tempat yang tepat.

Fungsi dan Tanggung Jawab Pembelian

Menurut Brown (2001), fungsi pembelian adalah sebagai berikut:

- Pembelian memiliki tanggung jawab untuk mengelola masukan perusahaan pada pengiriman, kualitas dan harga yang tepat, yang meliputi bahan baku, jasa dan sub-assemblies untuk keperluan organisasi.

- Berbagai penghematan yang berhasil dicapai lewat pembelian secara langsung direfleksikan pada lini dasar organisasi. Dengan kata lain, begitu penghematan harga dibuat, maka akan mempunyai pengaruh yang langsung terhadap struktur biaya perusahaan. Sehingga sering dikatakan bahwa penghematan pembelian 1% ekuivalen dengan peningkatan penjualan sebesar 10%.

- Pembelian dan suplai material mempunyai kaitan dengan semua aspek operasi manajemen.

Menurut Assauri (2008), tugas pembelian adalah untuk menyediakan barang dan jasa yang dibutuhkan oleh perusahaan pada waktu, harga dan kualitas yang tepat. Adapun tanggung jawab bagian pembelian adalah sebagai berikut:

- Bertanggung jawab atas pelaksanaan pembelian bahan-bahan agar rencana operasi dapat dipenuhi dan pembelian bahan-bahan tersebut pada tingkat harga yang perusahaan akan mampu bersaing dalam memasarkan produknya.

- Bertanggung jawab atas usaha-usaha untuk dapat mengikuti perkembangan bahan-bahan baru yang dapat menguntungkan dalam proses produksi, perkembangan dalam desain, harga dan faktor-faktor lain yang dapat memengaruhi produk perusahaan, harga dan desainnya.

- Bertanggung jawab untuk meminimalisasi investasi atau meningkatkan perputaran (turn over) bahan, yaitu dengan penentuan skedul arus bahan ke dalam perusahaan dalam jumlah yang cukup untuk memenuhi kebutuhan produksi.

- Bertanggung jawab atas kegiatan penelitian dengan menyelidiki data dan perkembangan pasar, perbedaan sumber-sumber penawaran (supply) dan memeriksa produk supplier untuk mengetahui kapasitasnya dan kemampuan untuk memenuhi kebutuhan-kebutuhan perusahaan.

- Sebagai tambahan, kadang bagian pembelian bertanggung jawab atas pemeliharaan bahan-bahan yang dibeli setelah diterima dan bertanggung jawab atas pengawasan persediaan.

Prinsip Dasar Pembelian

Menurut Indrajit dan Djokopranoto (2003), prinsip dasar yang dijadikan pedoman dalam melakukan hal-hal pokok dalam pelaksanaan fungsi pembelian yang perlu dijadikan pedoman atau acuan, adalah sebagai berikut:

- The Right Price. The right price merupakan nilai suatu barang yang dinyatakan dalam mata uang yang layak atau yang umum berlaku pada saat dan kondisi pembelian dilakukan.

- The Right Quantity. Jumlah yang tepat dapat dikatakan sebagai suatu jumlah yang benar-benar diperlukan oleh suatu perusahaan atau perhotelan pada saat tertentu.

- The Right Time. The right time menyangkut pengertian bahwa barang tersedia setiap kali diperlukan. Dalam hal ini persediaan barang haruslah diperhitungkan karena jika ada persediaan barang tentunya ada biaya perawatan barang tersebut.

- The Right Place. The right place mengandung pengertian bahwa barang yang dibeli dikirimkan atau diserahkan pada tempat yang dikehendaki oleh pembeli.

- The Right Quality. The right quality adalah mutu barang yang diperlukan oleh suatu perusahaan sesuai dengan ketentuan yang sudah dirancang yang paling menguntungkan perusahaan.

- The Right Source. The right source mengandung pengertian bahwa barang berasal dari sumber yang tepat. Sumber dikatakan tepat apabila memenuhi prinsip-prinsip yang lain yaitu the right price, the right quantity, the right time, the right place, and the right quanlity.

Jenis-jenis Sistem Pembelian

Menurut Suarsana (2007), terdapat beberapa sistem atau cara yang biasa digunakan dalam kegiatan pembelian, yaitu sebagai berikut:

- Sistem Kontrak

Sistem pembelian barang untuk bahan makanan terutama jenis sayuran, buah-buahan dan makanan yang musiman adalah dengan mempergunakan surat perjanjian kontrak. Kontrak dilakukan dengan satu supplier atau lebih. Dalam surat kontrak ditekankan dalam mengenai kualitas, kuantitas dan harga barang. Masa berlaku surat kontrak untuk bahan makanan bisa mencapai 3 atau 6 bulan dan pembayarannya tetap dilakukan setiap bulan.

- Sistem Harian dan Bulanan

Pihak perusahaan atau hotel bisa dengan bebas membeli barang-barang keperluannya dari beberapa supplier atau dari beberapa toko supermarket yang ada di sekitarnya. Dengan cara seperti ini pihak hotel tidak perlu melakukan sebuah analisa yang terlalu ketat terhadap kinerja dari beberapa supplier untuk dipilih. Cukup dengan berbelanja pada toko terdekat, toko swalayan bahkan pasar tradisional yang harganya lebih murah, baik secara kontan maupun secara utang bulanan. Namun sistem dan prosedurnya harus tetap sama yaitu dengan mencari informasi dimana toko atau supermarket dan pasar yang kualitas dan harga barangnya paling murah.

- Pembelian secara kontan

Di bagian pembelian sebuah hotel pada umumnya menyiapkan uang kas yang jumlahnya tidak terlalu banyak yang disebut dengan kas kecil atau petty cash. Kas kecil ini dipergunakan untuk membeli barang keperluan operasional hotel, terutama bahan makanan keperluan dapur yang sering diminta secara mendadak. Pembelian dengan cara kontan dengan menggunakan kas kecil dilakukan untuk membeli bahan makanan atau minuman dalam jumlah yang tidak terlalu banyak. Hal seperti ini sering dilakukan pada saat gudang atau bagian dapur kehabisan bahan makanan yang sangat diperlukan pada saat itu juga. Pembelian secara kontan tidak dapat dilakukan setiap hari, tetapi hanya dilakukan jika keadaan sangat mendesak dan disinilah peranan seorang buyer atau driver dibagian pembelian sangat diperlukan kemampuannya.

Fungsi Terkait dalam Sistem Akuntansi Pembelian

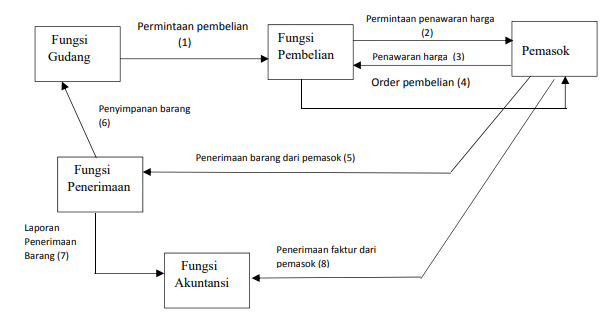

Sistem akuntansi pembelian digunakan untuk melaksanakan pengadaan barang kebutuhan perusahaan. Jaringan prosedur yang membentuk sistem akuntansi pembelian adalah prosedur permintaan pembelian, prosedur permintaan penawaran harga dan pemilihan pemasok, prosedur order pembelian, prosedur penerimaan barang, prosedur pencatatan utang, dan prosedur distribusi pembelian.

Menurut Supriyono (1999), fungsi-fungsi terkait dalam sistem akuntansi pembelian adalah sebagai berikut:

- Fungsi Produksi. Fungsi produksi bertanggungjawab atas aktivitas yang berhubungan dengan jenis, jumlah, dan kapan bahan tersebut akan diperlukan dalam proses produksi.

- Fungsi Gudang. Fungsi gudang bertanggungjawab untuk mengajukan permintaan pembelian bahan baku sesuai dengan posisi persediaan yang ada di gudang untuk menyimpan barang yang telah diterima oleh fungsi penerimaan. Untuk barang-barang yang langsung dipakai (tidak diselenggarakan persediaan barang di gudang), permintaan pembelian diajukan oleh pemakai barang.

- Fungsi Pembelian. Fungsi pembelian bertanggungjawab untuk memperoleh informasi mengenai harga barang, menentukan pemasok yang dipilih dalam pengadaan barang, dan mengeluarkan order pembelian kepada pemasok yang dipilih.

- Fungsi Penerimaan Barang. Fungsi penerimaan barang bertanggungjawab untuk melakukan pemeriksaan terhadap jenis, mutu, dan kuantitas barang yang diterima dari pemasok guna menentukan atau tidaknya barang tersebut diterima oleh perusahaan. Fungsi ini bertanggungjawab untuk menerima barang dari pembeli yang berasal dari transaksi return penjualan.

- Fungsi Akuntansi. Fungsi akuntansi bertanggungjawab atas pencatatan yang berhubungan dengan transaksi persediaan bahan baku dan fungsi pencatat utang. Dalam sistem akuntansi pembelian fungsi pencatat persediaan bertanggungjawab untuk mencatat harga pokok persediaan barang yang dibeli ke dalam kartu persediaan, sedangkan fungsi pencatat utang bertanggungjawab untuk mencatat transakasi pembelian kedalam register bukti kas keluar.

Alur Prosedur dalam Sistem Akuntansi Pembelian

Menurut Mulyadi (2016), sistem, alur dan prosedur yang bersangkutan dengan sistem akuntansi pembelian digambarkan dan dijelaskan sebagai berikut:

- Prosedur permintaan pembelian

Dalam prosedur ini fungsi gudang mengajukan permintaan pembelian dalam formulir surat permintaan pembelian kepada fungsi pembelian. Jika barang tidak disimpan di gudang, misalnya untuk barang-barang yang langsung pakai, fungsi yang memakai barang mengajukan permintaan pembelian langsung ke fungsi pembelian dengan menggunakan surat permintaan pembelian.

- Prosedur permintaan penawaran harga dan pemilihan pemasok

Dalam prosedur ini, fungsi pembelian mengirimkan surat permintaan penawaran harga kepada para pemasok untuk memperoleh informasi mengenai harga barang dan berbagai syarat pembelian yang lain, untuk memungkinkan pemilihan pemasok yang akan ditunjuk sebagai pemasok barang yang diperlukan oleh perusahaan. Perusahaan seringkali menentukan jenjang wewenang dalam pemilihan pemasok sehingga sistem akuntansi pembelian dibagi menjadi sebagai berikut:

- Sistem akuntansi pembelian dengan pengadaan langsung. Dalam sistem akuntansi pembelian ini, pemasok dipilih langsung oleh fungsi pembelian, tanpa melalui penawaran harga. Biasanya pembelian dengan pengadaan langsung ini meliputi jumlah rupiah yang kecil dalam sekali pembelian.

- Sistem akuntansi pembelian dengan penunjukan langsung. Dalam sistem akuntansi pembelian ini, pemilihan pemasok dilakukan oleh fungsi pembelian, dengan terlebih dahulu dilakukan pengiriman permintaan penawaran harga kepada paling sedikit tiga pemasok dan didasarkan pada pertimbangan harga penawaran dari para pemasok tersebut.

- Sistem akuntansi pembelian dengan lelang. Dalam sistem akuntansi pembelian ini, pemilihan pemasok dilakukan oleh panitia lelang yang dibentuk, melalui lelang yang diikuti oleh pemasok yang jumlahnya terbatas.

- Prosedur order pembelian

Dalam prosedur ini fungsi pembelian mengirim surat order pembelian kepada pemasok yang dipilih dan memberitahukan kepada unit-unit organisasi lain dalam perusahaan (misalnya fungsi penerimaan, fungsi yang meminta barang, dan fungsi pencatat utang) mengenai order pembelian yang sudah dikeluarkan oleh perusahaan.

- Prosedur penerimaan barang

Dalam prosedur ini fungsi penerimaan melakukan pemeriksaan mengenai jenis, kuantitas, dan mutu barang yang diterima dari pemasok, dan kemudian membuat laporan penerimaan barang untuk menyatakan penerimaan barang dari pemasok tersebut.

- Prosedur pencatatan utang

Dalam prosedur ini fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan pembelian (surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok) dan menyelenggarakan pencatatan utang atau mengarsipkan dokumen sumber sebagai catatan utang.

- Prosedur distribusi pembelian

Prosedur ini meliputi distribusi rekening yang didebit dari transaksi pembelian untuk kepentingan pembuatan laporan manajemen.

Dokumen-dokumen Dalam Sistem Akuntansi Pembelian

Menurut Mulyadi (2016), dokumen-dokumen terkait yang digunakan dalam sistem akuntansi pembelian adalah sebagai berikut:

- Surat Permintaan Pembelian. Dokumen ini merupakan formulir yang diisi oleh fungsi gudang atau fungsi pemakai barang untuk meminta fungsi pembelian melakukan pembelian barang dengan jenis, jumlah, dan mutu seperti yang tersebut dalam surat tersebut. Surat permintaan pembelian ini biasanya dibuat dua lembar untuk setiap permintaan, satu lembar untuk fungsi pembelian, dan tembusannya untuk arsip fungsi yang meminta barang.

- Surat Permintaan Penawaran Harga. Dokumen ini digunakan untuk meminta penawaran harga bagi barang yang pengadaannya tidak bersifat berulang (tidak repetitif) yang menyangkut jumlah rupiah yang besar.

- Surat Order Pembelian. Dokumen ini digunakan untuk memesan barang kepada pemasok yang telah dipilih. Dokumen ini merupakan lembar pertama surat order pembelian yang dikirimkan kepada pemasok sebagai order resmi yang dikeluarkan oleh perusahaan.

- Laporan Penerimaan Barang. Dokumen ini dibuat oleh fungsi penerimaan untuk menunjukkan bahwa barang yang diterima dari pemasok telah memenuhi jensi, spesifikasi, mutu, dan kuantitas seperti yang tercantum dalam surat order pembelian.

- Surat Perubahan Order Pembelian. Perubahan terhadap isi surat order pembelian terkadang diperlukan dari yang sebelumnya telah diterbitkan. Perubahan tersebut dapat berupa perubahan kuantitas, jadwal penyerahan barang, spesifikasi, penggantian (substitusi) atau hal lain yang bersangkutan dengan perubahan desain atau bisnis. Biasanya perubahan tersebut diberitahukan kepada pemasok secara resmi dengan menggunakan surat perubahan order pembelian.

- Bukti Kas Keluar. Dokumen ini dibuat oleh fungsi akuntansi untuk dasar pencatatan transaksi pembelian. Dokumen ini juga berfungsi sebagai perintah pengeluaran kas untuk pembayaran utang kepada pemasok dan yang sekaligus berfungsi sebagai surat pemberitahuan kepada kreditur mengenai maksud pembayaran.

Baca Artikel Manajemen Lainnya :

- Perencanaan Agregat – Tujuan, Langkah, Strategi dan Metode

- Insentif – Pengertian, Tujuan, Jenis, Indikator dan Syarat

- Pelayanan Pelanggan – Pengertian, Aspek, Karakteristik, Indikator dan Manfaat

- Rekrutmen Karyawan – Pengertian, Tujuan, Jalur dan Faktor yang Mempengaruhi

- Seleksi Karyawan – Pengertian, Tujuan, Aspek, Kualifikasi dan Langkah-langkah

- Workplace Well-being – Pengertian, Aspek dan Faktor yang Mempengaruhi

- Perceived Organizational Support (POS)

- Pemberdayaan Karyawan (Pengertian, Aspek, Karakteristik dan Tahapan)

- Job Crafting (Pengertian, Aspek, Jenis dan Faktor yang Mempengaruhi)

- Job Enrichment / Pengayaan Pekerjaan (Pengertian, Tujuan, Desain dan Indikator)

- Manajemen Humas (Pengertian, Tujuan, Fungsi, Tugas dan Ruang Lingkup)

- Kepatuhan (Obedience) – Pengertian, Aspek, Indikator dan Faktor yang Mempengaruhi

- Teamwork (Pengertian, Aspek, Jenis, Komponen dan Perkembangan)

- Waste / Pemborosan (Definisi, Jenis dan Hubungan)

- Lean Manufaturing (Sejarah, Prinsip, Implementasi dan Pengukuran)

- Ketidakamanan kerja (Job Insecurity)

- Work Engagement (Pengertian, Aspek, Ciri dan Faktor yang Mempengaruhi)

- Job Embeddedness (Pengertian, Aspek, Indikator, Pengukuran dan Faktor yang Mempengaruhi)

- Benchmarking (Pengertian, Tujuan, Jenis, Cakupan dan Proses Tahapan)

- Kaizen (Pengertian, Prinsip, Konsep dan Pelaksanaan)

- Strategi Bersaing (Pengertian, Jenis, Karakteristik, Tingkatan dan Faktor Kegagalan)

- Keadilan Organisasi (Pengertian, Aspek, Dimensi dan Faktor yang Mempengaruhi)

- Leader-Member Exchange (LMX)

- Pelatihan Kerja (Pengertian, Tujuan, Jenis, Aspek, Syarat dan Prinsip)

- Rotasi Kerja (Pengertian, Tujuan, Prinsip, Indikator dan Tahapan Pelaksanaan)

- Knowledge Sharing (Pengertian, Dimensi, Pengelolaan, Indikator dan Faktor Pendorong)

- Analisis SWOT (Pengertian, Tujuan, Aspek, Kuadran dan Matriks)

- Knowledge Management (Pengertian, Fungsi, Komponen, Jenis, Level dan Siklus)

- Struktur Organisasi (Pengertian, Unsur, Jenis, Bentuk dan Faktor yang Mempengaruhi)

- Kapasitas Produksi (Pengertian, Aspek, Jenis, Perencanaan dan Strategi)

- Soft Skill (Pengertian, Manfaat, Komponen dan Faktor yang Mempengaruhi)

- Pengertian, Aspek, Indikator dan Cara Meningkatkan Semangat Kerja

- Motivasi Kerja (Pengertian, Jenis, Aspek, Asas, Bentuk dan Faktor Pendorong)

- Pengalaman Kerja (Pengertian, Aspek, Pengukuran dan Manfaat)

- Manajemen Perubahan (Pengertian, Pendekatan, Jenis, Tahapan dan Strategi)

- Kompensasi (Pengertian, Jenis, Sistem Pembayaran dan Faktor yang Mempengaruhi)

- Makna dalam Bekerja (Meaning of Work)

Daftar Pustaka

- Aliminsyah dan Padji. 2003. Kamus Istilah Akuntansi. Bandung: Yrama Widya.

- Mulyadi. 2016. Sistem Informasi Akuntansi. Jakarta: Salemba Empat.

- Galloway, L., dkk. 2000. Operation Management in Context. Great Britain: Butterworth-Heinemann.

- Brown. 2001. Pengertian Pembelian. Jakarta: Elekmedia Komputindo.

- Assauri, Sofjan. 2008. Manajemen Produksi dan Operasi. Jakarta: Universitas Indonesia.

- Indrajit, R.E dan Djokopranoto, R. 2003. Konsep Manajemen Supply Chain, Cara Baru Memandang Mata Rantai Penyediaan Barang. Jakarta: Grassindo.

- Suarsana, Nyoman. 2007. Siklus Pengadaan Barang: Aplikasi di Perhotelan dan Restoran. Yogyakarta: Graha Ilmu.

- Supriyono. 1999. Akuntansi Biaya. Yogyakarta: BPFE.